新闻中心

NEWS CENTER

国内市场发出积极信号:对非洲木材需求出现反弹

在经历了一段时间的低迷期后,非洲木材在中国市场再次展现出强大的吸引力。春节假期期间,国内市场对非洲木材的需求出现明显的反弹。

2024年1-2月,我国进口非洲木材同比增长16.39%至42.3万立方米,进口价值达到10亿元,同比增长10.73%。

这一增长趋势在2月份尤为明显。今年春节假期前的1月份,受全球对木材需求趋冷导致订单缩减影响,国内进口非洲木材同比下降19.11%至18.79万立方米。而在2月,尽管正值中国春节假期,但到港的非洲木材数量较2023年同期以及2024年1月显著增长。

海关数据显示,2月,到港的非洲木材数量对比2023年同期大幅增长79.29%至23.5万立方,对比今年1月环比增长25.06%。

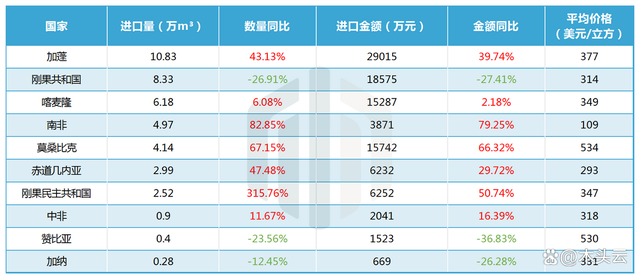

主要进口来源国分析

这一增长主要来源于自刚果(金)、加蓬、赤道几内亚、莫桑比克、南非等国家进口的非洲材种增长。

其中,刚果(金)与我国木材贸易“突飞猛进”,同比增长315.76%;而加蓬则是以对我国出口量达到10.83万立方米,成为2024年前2个月非洲国家中对我国木材出口数量最高的国家。

2024年1-2月:

自刚果(布)木材进口下滑26.91%;

自喀麦隆木材进口增长6.08%;

自南非木材进口增长82.85%;

自莫桑比克木材进口增长67.15%;

自赤道几内亚木材进口增长47.48%;

自中非木材进口增长11.67%;

自赞比亚木材进口下滑23.56%;

自加纳木材进口下滑12.45%。

市场对沙比利需求增长

值得注意的是,在库存和市场需求驱动下,国内市场对非洲沙比利有着较大兴趣,前2个月的进口量猛增75.46%至1.25万立方米,均价在576美元/立方。

相对来说,对奥古曼和桉木的需求较为平淡。奥古曼原木对比2023年同期的6.9万立方减少了19.37%至5.6万立方,平均价格为289美元/立方;桉木原木进口减少8.11%至1.45万立方,平均价格为100美元/立方。

除此以外,国内市场对热带木原木的锯材依旧保持较高需求,编码为“44034990”的其他热带木原木的进口量达到15.19万立方米,到港平均价格在346美元/立方。与此同时,编码为“44072990”的未列名热带木锯材的进口也小有增长至13万立方米,到港平均价格在394美元/立方。

结语

对比1月,2月国内市场对非洲木材需求的反弹或许是一个积极的信号,也意味着未来非洲木材在中国市场上的需求或向良好态势发展。但同时也需要注意中非木材贸易面临的挑战和不确定性。例如,全球市场的经济复苏前景、地缘冲突加剧、国际贸易政策等因素都可能对我国与非洲木材市场产生影响。

- 上一篇:防腐木

- 下一篇:四月涨价预期开始兑现!已有五省木材价格上涨!